|

二 30年来,随着金融体制市场化改革的不断推进,

晋城市金融服务经济方式逐步多样化

1985-2013年,晋城市经济规模不断扩大,产业结构和企业结构不断调整,市场主体由简单发展到多元。经济发展过程中产生的各种金融需求,需要多样化的金融服务。晋城市金融服务业以实体经济需要为导向,按照市场化要求持续推进金融体制改革,不断创新金融产品和服务内容,服务经济方式实现了由单一向多元的转变,基本满足了晋城经济发展对金融服务的需求。

(一)适应晋城经济发展和产业结构调整的需要,融资方式由单一向多元转变

30年来,晋城市经济实现了由生存型阶段向发展型阶段的跨越发展,即从以小型化、分散化、粗放型的乡村经济为主的模式,通过不断加快基础设施建设和产业结构调整,逐渐发展成为以煤和与煤高度相关的煤电化产业为支柱的发展模式②。晋城经济发展模式转变,需要金融服务业创新融资方式予以支持。适应经济转型的变化,1985-2013年,晋城市金融服务业提供的融资方式也由单一向多元转变。表2显示,1985年,晋城市金融服务业提供的融资方式只有贷款一种。1992年开始,各专业银行开始试办贴现(票据融资)业务,同时晋城市也开始尝试以政府债券和企业债券的形式为基础设施建设筹资(1992年在辖内共发4900万元债券支持晋长二级公路建设)。1998年兰花股份公司通过发行股票上市融资。2005年后,随着煤炭价格持续高涨和国民经济的快速发展,债券市场融资和理财融资开始兴起,晋煤集团、兰花集团等企业开始在全国债券市场发行短期融资券、中期票据等进行融资。

表2 晋城市金融服务业提供的各类融资方式结构

单位:%

|

年份 |

银行业机构办理 |

银行业机构代办 |

小额贷款公司贷款 |

股市融资 |

债市融资 |

合计 |

|

各项贷款 |

其中票据融资 |

未到期银行承兑汇票 |

信用证 |

结构化融资 |

委托贷款 |

理财融资 |

融资租赁 |

其它 |

|

1985 |

100.00 |

|

|

|

|

|

|

|

|

|

0 |

0 |

100 |

|

1992 |

98.44 |

|

|

|

|

|

|

|

|

|

0 |

1.56 |

100 |

|

1997 |

100.00 |

17.27 |

|

|

|

|

|

|

|

|

0 |

0 |

100 |

|

1998 |

97.01 |

1.21 |

|

|

|

|

|

|

|

|

2.99 |

0 |

100 |

|

2000 |

92.91 |

0.43 |

2.63 |

|

|

1.05 |

|

|

|

|

3.41 |

0 |

100 |

|

2005 |

85.67 |

2.49 |

4.20 |

|

|

8.70 |

|

|

|

|

1.43 |

0 |

100 |

|

2010 |

86.73 |

3.46 |

1.91 |

|

|

10.12 |

|

|

|

0.29 |

0.94 |

0 |

100 |

|

2011 |

84.72 |

2.14 |

3.23 |

|

|

10.36 |

|

|

|

0.92 |

0.76 |

0 |

100 |

|

2012 |

63.43 |

1.26 |

3.10 |

0.36 |

1.88 |

11.05 |

3.01 |

5.22 |

6.31 |

0.63 |

0.93 |

4.08 |

100 |

|

2013 |

49.79 |

2.23 |

6.12 |

0.62 |

1.74 |

14.01 |

4.60 |

4.69 |

13.30 |

0.51 |

0.66 |

3.97 |

100 |

2010年,兴业银行等股份制银行入驻晋城,以其灵活多样的经营思路,为晋城市企业带来了新的融资方式,比如国内信用证、理财融资、结构化融资等等。同时富基新材料、湖滨集团等企业通过天津股权交易市场进行的股权融资,等等。因此,30年来,在可统计的各种融资方式中,银行贷款虽然一直是最主要的方式,但其在各种融资方式中所占比重逐年下降(由1985年的100%降到2013年的49.79%),同时其它融资方式的占比不断上升,融资方式多样化非常明显。

(二)适应居民和企业不断增强的投资需求,金融投资产品由单一的存款方式向多渠道多品种转变

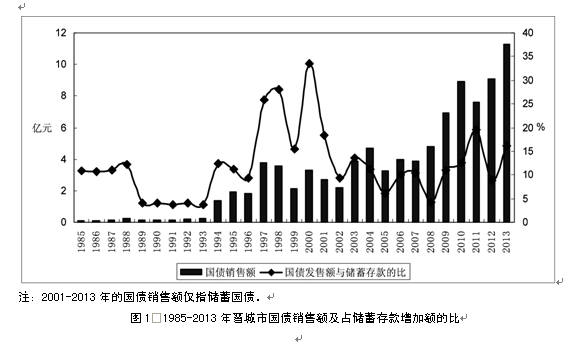

30年来,晋城市居民和企业随着收入的增加,投资理财意识不断增强。金融服务业只有不断创新投资产品,才能满足居民和企业日益增强的投资需求。1985年,晋城市金融服务业提供的金融投资产品仅有存款和国库券。1992年后,经济发展开始升温,金融活动非常活跃,一些新的金融产品不断出现,比如晋城市人民政府和晋城市商品路开发总公司分别发行政府债券和企业债券、在晋城销售的太原天龙集团股票等。这些债券的发行量虽然都很小,但毕竟为企业和居民带来了除存款和国债之外新的金融产品。随后,在晋城可以通过证券营业部进行的股票交易、保险公司推出分红型人寿保险,金融投资产品进一步丰富。2005年后,开放式基金和各种理财产品、黄金等贵金属等金融投资产品不断涌现,销售规模不断扩大,成为居民投资的主要产品,也对储蓄存款形成较大的冲击。到2013年,晋城市金融服务业向居民和企业提供的金融投资产品,不仅包括存款、股票、国债和各金融机构销售的理财产品等,还包括银行和证券公司销售的基金、贵金属、结构化产品等,以及各种人寿保险产品。其中,2013年,晋城市仅销售储蓄国债就达11.3亿元,占到储蓄存款增加额的16.16%,而1985年销售全部国债(国库券)811.1万元,占1985年储蓄存款增加额的10.91%(图1)。2011-2013年,晋城市银行业机构销售的理财产品余额分别为37.89亿元、38.37亿元和46.04亿元,分别占当年储蓄存款余额的5.8%、5.08%和12.52%。2001-2013年,晋城市居民在证券市场的资产总额由4.19亿元增加到31.67亿元,增长6.56倍,占储蓄存款余额的比重由2.91%上升到3.96%。金融投资产品呈现多样化格局,基本能够满足不同层次居民和企业投资的需要。

(三)适应技术进步和资金周转加速的需求,支付结算方式由简单化向票据化、电子化方向转变

伴随现代通信技术、电子技术、数字技术、网络技术的发展,经济发展加快,要求银行业不断改进支付结算服务手段和方式,缩短资金在途时间。30年来,银行业通过不断变革,逐步建立了现代化的支付体系,支付结算方式实现了票据化、电子化、便捷化,社会资金的周转大大加速。

1990年前,银行提供的支付结算工具主要满足全民和集体所有制经济的商品流通需要,在同城、异地之间的联行清算,实行由各家银行自成体系的内部联行汇划系统和人民银行提供同城异行、异地异行间的联行清算体系,操作方式以手工为主,异地间的资金汇划以电报、邮寄信件等方式进行。这时,同城范围的资金汇划基本上一天之内可以到账,异地的资金汇划,能够直接通汇的最少也需要一天时间,非直接通汇的,需要3-7天或更长时间。

1990年后,随着计算机在银行业普遍使用和《票据法》的实施,支付结算工具和方式改革进程加快。一是结算工具的票据化,即各经济主体之间的资金支付广泛采用支票、汇票方式,一般支票用于同城范围支付,汇票既可用于同城也可用于异地支付。二是银行卡开始并迅速成为票据之外的重要的非现金支付工具①。三是借助于计算机的发展,人民银行晋城分行电子联行正式开通,各商业银行系统内电子资金汇兑系统陆续运行,异地联行结算网络则借助于通信线路,变邮路传输支付凭证为电子传送支付信息,异地间跨行资金实现当天入账,资金汇划的效率大大提高。同时,各国有银行开始推行电话银行、个人账户通存通兑和对公账户的通存业务。到1990年代末,晋城市银行业基本确立了以全国电子联行系统为核心、人民银行同城清算系统、各银行电子资金汇兑系统为基础的支付清算网络体系。这一支付清算体系的运行,有效解决了当时普遍存在的银行利用支付结算体制中的漏洞随意压票退票、截留挪用客户和他行资金、人为阻塞汇路、账户管理失控等问题,支付结算秩序明显好转,社会资金周转速度明显提高。

2000年后,借助计算机和网络技术,在市场力量的推动下,支付结算体系进一步快速发展。一是大额实时支付系统和小额批量支付系统于2005年和2006年先后运行,实现了异地跨行支付清算从手工联行到电子联行,再到现代化支付系统的跨越式发展和历史性飞跃。二是各商业银行建成自成系统的联行资金支付系统,异地间跨行资金业务实现实时到账。三是非现金支付工具飞跃式发展,以票据为基础,银行卡实现了全国范围内的联网通用,ATM机、POS机、自助银行遍及全市城乡,网上支付、电话支付、手机支付、离线支付等新兴电子支付工具的使用和普及突飞猛进。四是支票影像交换系统2009年在晋城投入运行,突破了支票只能在同城范围内使用的地域限制,实现了支票全国通用。

到2013年底,晋城的支付结算体系基本形成了以现代化支付系统为核心,以商业银行行内系统和银行卡支付系统为基础,可以支撑多种支付工具应用和满足各种经济活动支付需要,实现全国范围内逐笔发送、实时清算的高效资金支付的格局。银行结算速度加快,一笔全国范围的资金汇划,实现了实时到账,即几秒钟即可到达收款人账户,大大加速了社会资金的周转。

(四)适应社会日益增长的保险需求,保险产品日趋多样化

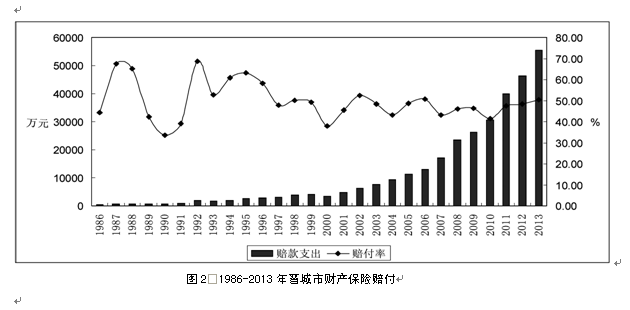

1985-2013年,随着晋城市居民财产的增多,人民群众产生了多样化的保险需求。面对需求的增加,保险业市场化改革不断深化,保险产品日渐丰富,保险服务能力全面提高,保险保障更加充分全面。晋城市建市初期,经营保险业务的只有人民保险公司一家,保险业务品种有企业财产险、家庭财产险、运输工具险、货物运输险、农业险等5大类财产保险,和简易人身险、养老年金险、其它人身险等3大类人身险。经过30年的发展,保险业实行财产险和人身险分业经营,财产险和人身险的品种日趋多元化。财产险除了企业财产险、家庭财产险、机动车辆(运输工具)险、货物运输险等传统险种外,还增加有信用保证保险、意外险、健康险等种类。人身险适应企业和居民投资和保障的需要,产品种类更加丰富,在传统产品的基础上,不断开发推出分红类产品、万能产品、投资联结类产品、健康险产品、意外险产品等。保险产品的丰富,为经济社会提供了形式多样的保障,保险功能作用得到较好发挥。以财产保险为例①,晋城市保险业支付财产险赔款由1986年的329万元增加到2013年的5.55亿元,年均增长29.04%(图2)。1986-2013年累计支付赔款32.09亿元,累计赔付率为47.36%。其中,企业财产险累计赔款3.23亿元,累计赔付率为41.73%;家庭财产险累计赔款575.51万元,累计赔付率为15.05%;机动车辆险累计赔款24.29亿元,累计赔付率为46.46%;货物运输险累计赔款395.69万元,累计赔付率为2.76%。多样化的保险产品为晋城市各类企业和家庭财产风险提供了充分保障。

|