三 30年来,随着经济社会的发展,

晋城市金融服务业内部结构发生了深刻变化

1985-2013年,伴随晋城市经济快速发展和经济结构不断调整,以及宏观金融体制市场化改革的持续深化,金融服务业经营的方向和重点予以不断适应,内部结构发生了深刻变化,既体现了金融体制改革和晋城市经济发展的成果,也深刻反映了30年来金融服务业与经济各部门相互依存的关系。

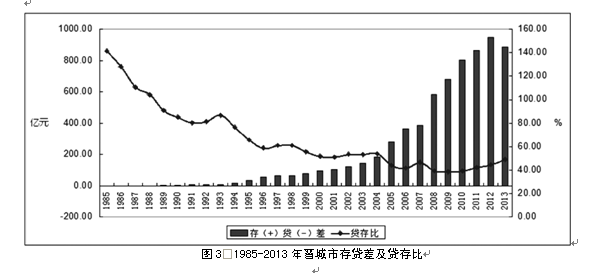

(一)存差持续扩大

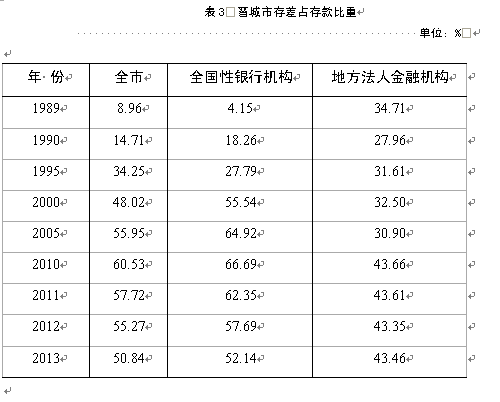

图3显示,1989年之前,晋城市表现为贷差,但贷差不断缩小。1989年成为存差,之后存差持续扩大,到2013年存差达到888.52亿元(不含外币)。存差占存款的比重也由1989年的8.96%上升到2013年的50.84%。就一个地区而言,存差在一定程度上反映了信贷资金利用不充分,也就是当地资金没有充分运用到当地。事实上,银行业信贷资金表现为存差,不仅仅是银行业内部业务结构的变化,更主要的反映了晋城市的经济结构的变化。需要注意的是,存差的扩大并不能准确反映银行业支持晋城经济的程度和水平。

晋城市存差的形成主要有三方面原因:一是晋城市经济发展对贷款的需求不足。30年来,晋城市经济飞速发展,产业结构、企业结构、行业结构发生了巨大变化。但是,晋城市一直没有摆脱资源型经济发展的模式,煤及与煤相关行业在经济中所占份额越来越大。资源型经济的一个特点是产品的初级化。在其发展壮大过程中,一方面,投资建矿需要大量的资金投入,产生了大量的资金需求,带动贷款的增长。另一方面,煤炭产品价格持续大幅上涨,能够带来更多的利润,这些利润不仅可以覆盖获得的贷款,而且还有更多的剩余用于其它方面的投资,贷款需求相对不足。因此,存差的扩大是资源型经济发展的一个必然结果。二是银行业普遍实行授权管理制度。1998年后,全国性银行普遍实行授权管理制度,贷款管理权限上收,加之晋城贷款需求不足,导致存差扩大,资金外流。全国性银行业机构的存差由1989年的0.5亿元增加到2013年的543.04亿元,占全市存差的比重由30.95%增加到61.12%,存差超过其存款的一半(表3),资金外流明显。三是法律规定存差的存在。《中华人民共和国商业银行法》规定,“贷款余额与存款余额的比例不得超过百分之七十五”,即法人金融机构的贷存比最高为75%,也就是存差占其存款的比重最低为25%。对晋城市的银行业金融机构而言,贷存比的规定只适用于地方法人金融机构(全国性银行在晋城的分支机构和人民银行吸收的财政存款不受此约束)。同时,法人金融机构还受资本充足率、单户比、流动性比率等等指标限制。因此,晋城市地方法人金融机构的存差也在扩大,由1985年的0.77亿元增加到2013年的277.23亿元(表3)。

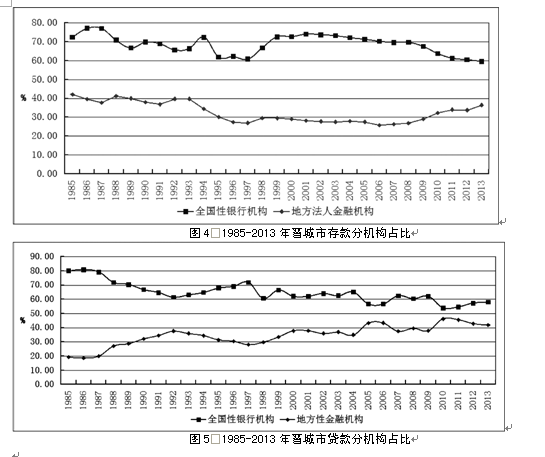

(二)地方法人金融机构不断壮大

全国性银行业机构在晋城设立的分支机构在授权范围内开展经营活动,在晋城市历史上一直是金融服务业最主要的组成部分,也是支持晋城经济发展的最重要的力量。农村信用社、城市信用社、城市商业银行、村镇银行等地方法人金融机构,虽然与全国性银行业机构相比存在明显的局限性(比如机构设立受地域限制、产品相对较少等,同时受资本充足率等监管指标制约),自身经营管理存在缺陷,也历经坎坷,但30年来其以经营的灵活性和面向中小企业、农村、农户、个体工商户等小规模经营者的市场定位,以及经营管理的自主性,通过不断的改革、改制,不断规范,不断成长,在晋城市金融市场中几乎占有一半的份额。1985-2013年,地方法人金融机构存款年均增长22.22%,与全国性银行业机构存款基本相同(图4),2013年底占全市各项存款的比重为36.5%,与1985年相比变化并不明显。但从贷款来看,1985-2013年,地方法人金融机构的贷款以年均21.83%的速度增长,占比由19.35%上升到41.98%;而全国性银行机构贷款年均增速仅17.15%,占比由80.09%大幅下降到58.02%(图5)。可以说,1985-2013年,晋城市地方法人金融机构与全国性银行业机构在存款增长基本相同,占比基本稳定,而贷款占比趋同,一方面反映地方法人金融机构的快速成长,规模不断壮大,另一方面,也反映金融支持经济发展中,地方性金融机构越来越发挥着重要的作用。

(三)贷款集中程度趋向明显

晋城市贷款集中现象是从1998年开始的,之后不断强化。主要表现为两个方面:一是贷款向大型企业集中。从1999年开始,贷款开始向大型企业倾斜。比如,1999年,晋城矿务局、兰花煤业、二化、巴化等企业增加贷款占当年全市新增贷款的84.57%;2000年,阳城电厂、晋矿西区、晋焦高速公路等9户企业增加的贷款占全市贷款增加额的比重达52.32%;2004年,晋煤集团、蓝焰股份、兰花集团、兰花股份、沁和煤业、煤运公司和亚美大宁煤矿等7户企业的新增贷款占全市贷款增加额的44.2%。2009年开始有贷款分型企业统计后,2009-2013年,大型企业贷款占比分别为66.27%、59.43%、48.42%、52.82%和49.93%,尽管占比呈下降趋势,但贷款向大型企业集中的态势并没有得到根本改善,50%的贷款还是被大型企业占用。二是贷款向采矿业(或采掘业)和个人集中①。2003-2013年采矿业贷款占比上升24.87个百分点。个人贷款占比上升8.53个百分点。采矿业和个人贷款2013年合计占比达到58.86%,其中采矿业贷款占比为45.24%,约占全部贷款的一半。而制造业作为一个包含甚广的行业,贷款占比不仅没有增加,反而由16.47%降至13.77%(表4)。

表4 2003-2013年晋城市主要行业增加值和贷款占比(单位:%)

贷款的集中与信贷管理制度和晋城市行业结构密切相关。一是各银行实行授权授信的管理制度。1997年亚洲金融危机后,国有商业银行经营重点开始转移向大城市和大企业,同时各家银行机构出于信贷资产风险防控的考虑,陆续采取授权授信管理模式,信贷管理权限开始上收,加之贷款责任终身追究制度的实行,基层行自主发放贷款的能力、权力和意愿越来越弱。二是与大型企业相比,中小企业无论财务透明度、信用程度、偿贷能力、公司治理结构等方面都存在明显的不足,与银行存在信息不对称问题,致使银行信贷风险防控困难,贷款管理成本较高,贷款的积极性相对较小。三是晋城的行业结构决定了贷款集中。表4显示,采掘业、制造业、电力煤气及水的生产和供应业、建筑业、交通运输仓储和邮政业、批发零售业等6个行业构成了晋城市的支柱行业(在地区生产总值中占比超过75%),那么这些行业的贷款同时也占绝对份额(60%)。其中,采矿业(或采掘业)对晋城市经济的贡献持续增加,其获得的贷款也不断增加,2003-2013年,采掘业增加值占地区生产总值的比重上升22.94个百分点,2013年达到49.38%(2010-2012年超过50%)。采掘业贡献了经济总量的一半,与此相适应,贷款也必然集中投向采掘业。但从另一角度看,则是其它行业在经济中被弱化,贷款也被挤出。

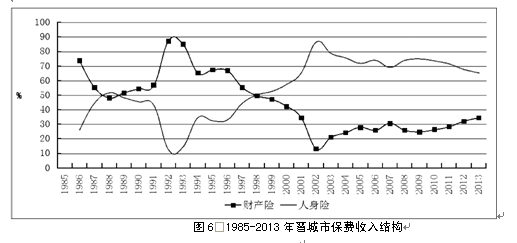

(四)人寿保险逐渐成为保险业的支柱,财产保险集中向机动车辆险

随着改革开放的深入,经济发展和收入水平的提高,人民群众改善生活质量的意愿不断增强,而人寿保险不仅具有保险保障功能,还具有投资理财作用。加之保险分业经营后,人寿保险营销队伍的扩大,人寿保险在1998年后在保险业的市场份额越来越大,甚至成为保险业保费收入的主要来源(图6)。1985-1997年,财产险保费收入占比超过50%,1992年甚至高达87.27%。但是1998-2013年,人身(人寿)保险保费收入占比均超过50%,多数年份超过60%,2002年甚至高达86.68%。保费收入结构的变化,反映出居民保险意识的变化,由重点对财产安全的关注,逐渐转移到对人身健康的关注,不仅如此,保险还成为居民投资的一种方式,保险业越来越成为与居民、企业生活经营密切相关的产业。

另外,财产保险保费收入结构也在发生变化。表5显示,在财产保险产品多元的同时,业务呈现集中的现象,即机动车辆险成为财产保险的支柱产品。2013年机动车辆险保费收入占财产保险保费收入近80%,比1986年提高32.89个百分点,其保费收入也由1986年的343.6万元,增加到2013年的8.73亿元,年均增长22.76%。其它险种的保费收入虽然保持增长,但占比持续下降,比如企业财产险保费收入由1986年的317.1万元增加到2013年的9462.2万元,年均增长13.4%,但其占比下降34.25个百分点。主要原因在于汽车消费市场的快速发展,汽车逐渐成为家庭的重要财产,同时汽车与其它财产(如房屋等)相比又具有易移动、易损失等特点,加之汽车强制保险政策的实施,财产保险业务集中向机动车辆险业务。

|