四 30年来,晋城市金融服务业在改革发展中不断壮大

1985-2013年,晋城市经济发展取得辉煌成就,经济结构不断调整,金融市场化改革持续深化。在经济改革和发展的推动下,晋城市金融服务业支持经济发展能力不断提高,在国民经济中地位日益增强,实现了跨越式发展,

(一)金融业机构增多,从业人员队伍不断壮大

1985-2013年,晋城市金融服务业机构日趋丰富,从业人员大幅增加,金融机构网点密度提高,金融服务业服务经济发展和社会生活的程度不断增强,彰显了金融服务业的发展。

一是金融机构类别不断增加。1985年建市时,晋城市的金融机构有银行业、保险业和金融管理三大类机构,到2013年,除这三类机构外,还有证券期货业机构、小额贷款公司等其它金融机构,如果加上在晋城历史上存在过的晋城市信托投资公司和城市信用社,那么,晋城市金融机构的种类比较完善。

二是各类金融机构不断增多。1985年,晋城市境内的金融机构包括1家金融管理机构、3家专业银行、117家农村信用社和1家保险公司。各类金融机构网点共224个,其中银行业网点217个,占96.88%;保险业网点7个,占3.12%。经过30年的发展,机构种类和规模不断扩大,到2013年底,晋城市金融服务业共有3个金融管理协调机构(不含政府金融办公室)、21家银行业金融机构、24家保险公司、3家证券公司和1家期货经纪公司。各类金融机构网点数量达到682个,是1985年的3.05倍。其中,银行业机构网点473个,是1985年的2.18倍,占网点总数的69.35%;保险业网点202个,是1985年的28.86倍,占网点总数的29.62%;证券业机构7个,占网点总数的1.03%。

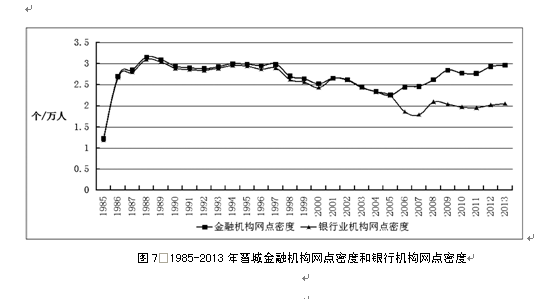

三是金融机构网点密度提高。1985-2013年,晋城市金融机构网点密度总体呈扩大趋势(图7),2013年每万人拥有的金融机构网点数为2.96个,比1985年增加1.73个。其中,2005-2013年,金融机构网点密度持续提高,金融机构网点遍及各个乡镇,晋城市行政辖区内基本没有金融服务空白点。

四是从业人员规模不断扩大,结构有所调整。到2013年底,晋城市金融服务业从业人员达14641人,是1985年的6.66倍。其中银行业机构从业人员8382人,是1985年的4.08倍,占金融服务业从业人数的57.25%,比1985年93.5%的比例下降36.25个百分点;保险业从业人员6152人,是1985年的43.02倍,占42.02%,比1985年的6.5%提高35.52个百分点;证券业从业人员107人,占0.73%。

五是作为金融服务业的重要补充,2009-2013年,晋城市陆续成立了23家由私人资本发起的小额贷款公司。作为类金融机构,小额贷款公司按照规定以自有资本从事贷款业务,可以向银行业机构进行融资,但不得吸收存款。到2013年,小额贷款公司注册资本92600万元,贷款余额88480万元,从业人员249人,对于满足小微企业和个人的临时性资金周转需求,起到一定的补充作用。

(二)银行业各项存、贷款增长快速

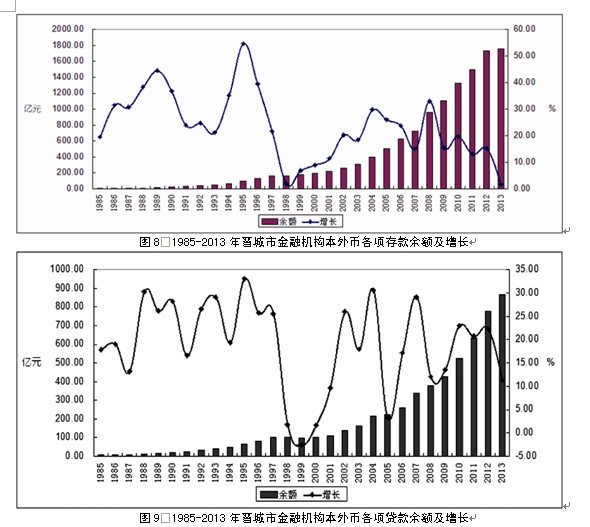

银行业是金融服务业的支柱行业。因此,银行业主要经营的存贷款业务的发展很大程度上能够反映金融业的发展情况。1985-2013年,晋城市银行业存贷款呈现为总量持续增加的态势。

图8和图9显示,1985-2013年,各项存款余额由5.23亿元增加到1759.51亿元,年均增长22.97%,分别高于全省和全国21.73%和21.54%的年均增长率;各项贷款余额由6.27亿元增加到864.77亿元,年均增长18.51%,与全省18.5%的年均增长率持平,而略低于全国19.16%的年均增长水平。从逐年增加规模情况看,2009年后,晋城市存贷款增加最多,2009-2012年各项存款分别增加148.75亿元、218.11亿元、173.76亿元和228.45亿元,合计增加存款769.07亿元,占2013年各项存款余额的43.71%;2010-2013年各项贷款分别增加98.35亿元、109.23亿元、141.49亿元和87.82亿元,合计增加贷款436.89亿元,占2013年各项贷款余额的50.52%。可以说晋城市的存款和贷款中有一半是最近几年所增加,其中,2012年还是晋城市历史上存款和贷款增加最多的年份。

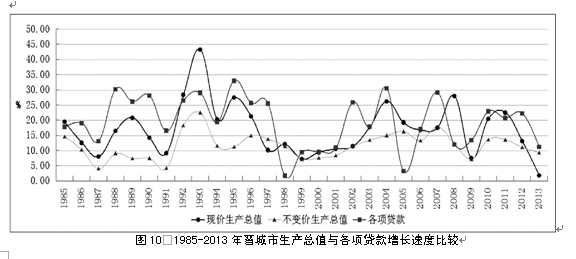

存贷款业务的快速增长,使得金融服务业支持经济的能力增强,对经济发展的贡献较大。图10显示,1985-2013年,生产总值增速无论是按现价计算还是按不变价计算,仅有8个年份现价生产总值增速高于贷款,仅有3个年份不变价生产总值增速高于贷款。1985-2013年,贷款年均增速较16.77%的生产总值年均增速高1.74个百分点。反映了在经济高速增长的状态下的贷款贡献程度较高。

(三)证券业业务大幅增长

晋城市证券业早在20世纪90年代就已经开展业务。1993年,建设银行证券业务部在上海证券交易所取得股票交易席位,使晋城市成为山西首个开办异地股票交易业务的地市。1996年,大同证券入驻晋城,自此,晋城市金融服务业中开始有独立证券业存在。2000年后,山西证券、国泰君安证券相继入驻晋城市,居民从事金融投资的意识和承担金融风险意识大大增强,晋城市证券业务蓬勃发展。客户开立资金账户数由2001年的1.29万户,增加到2013年的7.77万户,年均增长16.14%;客户资产总额由2001年的4.19亿元,增加到2013年的32.67亿元,年均增长18.66%;证券交易额由2001年的11.17亿元,增加到2013年的581.6亿元,年均增长21.87%(表6)。

(四)保险业业务规模不断扩大

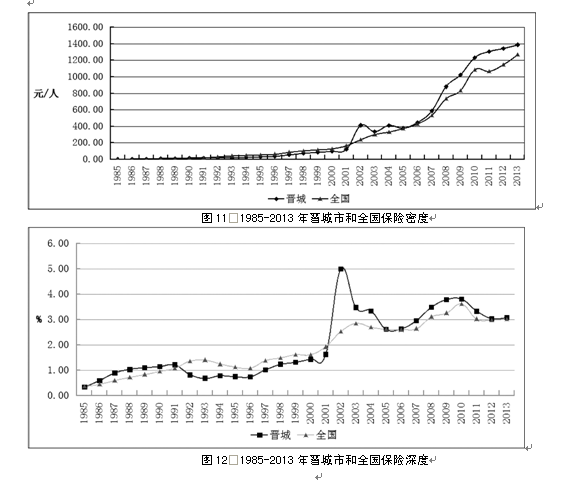

保险密度和保险深度是反映保险服务业发展水平的两个指标。图11和图12显示,1985-2013年,晋城市保险深度和保险密度持续增长,其中保险深度由0.34%发展到3.09%,年均增长8.2%,较全国高0.37个百分点;保险密度由2.58元/人发展到1389.59元/人,年均增长25.19%,较全国高1.3个百分点。同时,1985-2013年,保险深度除1992-2001年、保险密度除1992-2002年低于全国平均水平外,其它年份都高于全国平均水平,2013年,晋城市保险深度较全国平均水平高0.06个百分点,保险密度高120.8元/人。

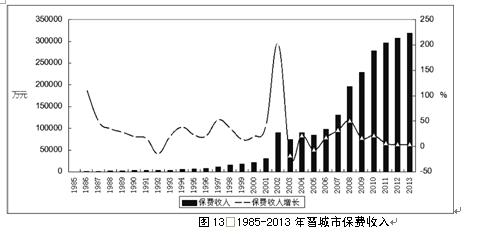

伴随保险参与经济发展程度的提升,1985-2013年,晋城市保险业经营规模持续扩大,增长迅速(图13)。2013年,保险业保费收入实现31.9亿元,是1985年的681.73倍,年均增长26.24%,这一增幅较晋城市地区生产总值的年均增速高9.47个百分点。其中,2002年之后,随着经济进入快速增长期,每年保费收入规模达到了新的高度:2002年为9.02亿元,2007年达到13.03亿元,2009年达到22.92亿元,2012年超过30亿元。

(五)金融服务业在国民经济中地位日益增强

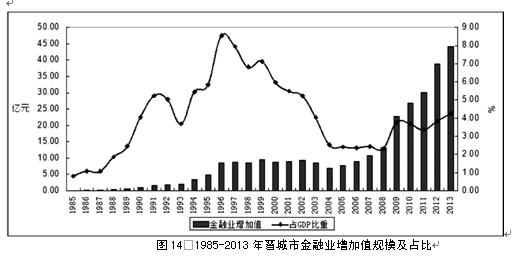

图14显示,晋城市金融服务业增加值2013年达到44.10亿元,1985-2013年年均增长23.36%,高出现价地区生产总值年均增速(16.77%)6.59个百分点。同时,占地区生产总值的比重由1985年的0.81%上升到2013年的4.27%。其间,在1996年达到高峰值(8.55%),2008年下行到底(2.34%)后,占比又开始上升,金融服务业在经济中的地位重又逐渐提高。

|